🇫🇷 Shares vs 🇺🇸 Altruist : deux champions de l'infrastructure pour conseillers financiers

Bonjour à tous !

On lance une série de formats pensés pour creuser en profondeur les sujets qui nous paraissent essentiels à toute personne qui s'intéresse sérieusement à la fintech. Le premier d'entre eux : des benchmarks entre fintechs, où l'on confronte deux acteurs sur leur architecture, leur modèle économique et leur positionnement réglementaire.

Et on commence avec deux champions de l'infrastructure tech et réglementaire pour conseillers financiers, l'un européen, l'autre américain. Deux entreprises qui poursuivent une vision proche, devenir la colonne vertébrale sur laquelle les conseillers font tourner leur activité, mais qui empruntent des chemins structurellement différents.

Les deux protagonistes

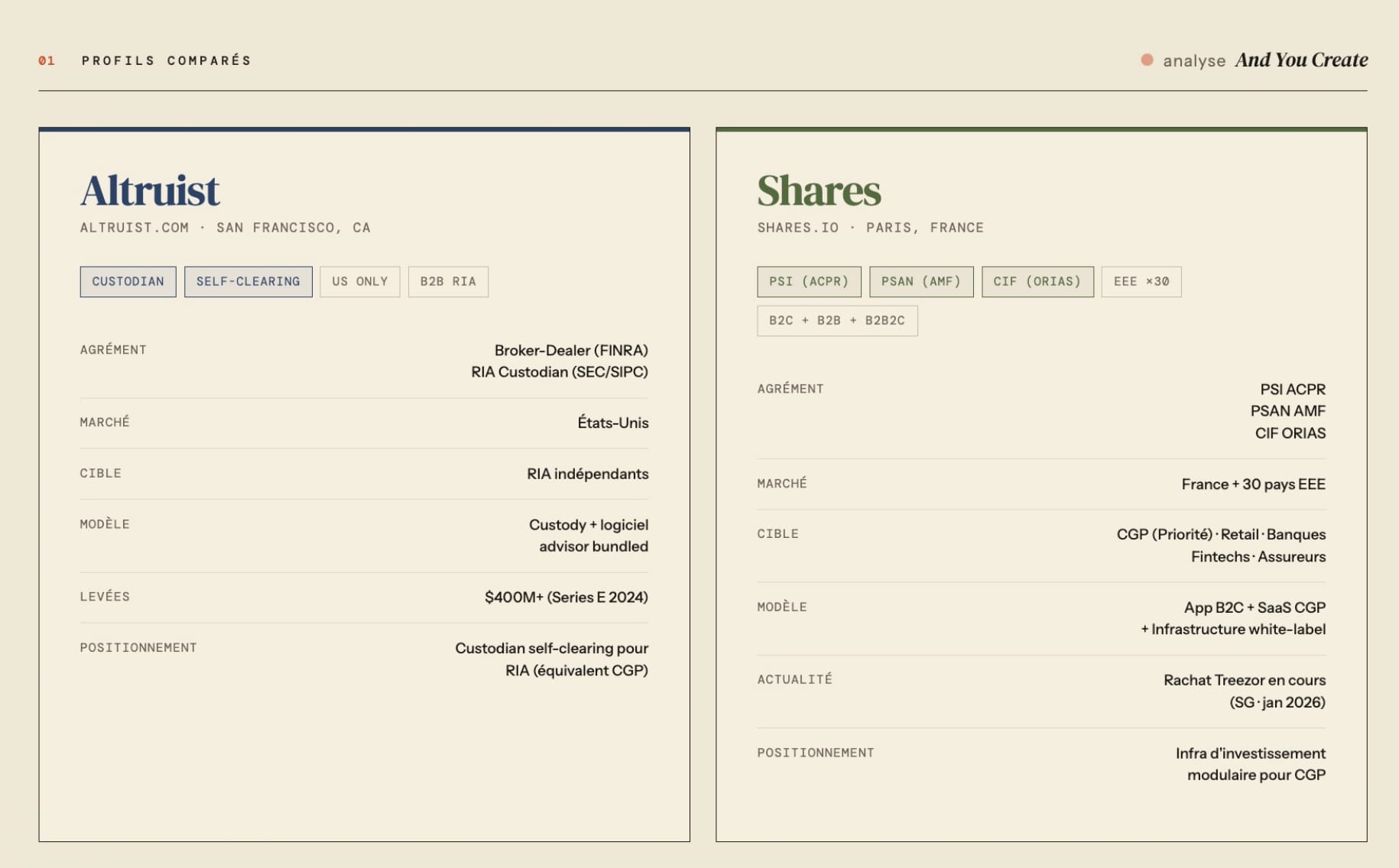

Shares 🇫🇷 est une fintech française au double agrément PSI (Prestataire de Services d'Investissement, délivré par l'ACPR) et PSAN (Prestataire de Services sur Actifs Numériques, enregistré auprès de l'AMF - remplacé au 1er juillet par PSCA dans le cadre du règlement européen MiCA).

À sa création en 2021, sous l'impulsion de Benjamin Chemla, déjà fondateur de la réussite qu'est Stuart dans la livraison du dernier kilomètre, Shares se lance comme une application de trading social grand public, un réseau social de l'investissement où des groupes d'amis pouvaient échanger des stratégies et investir ensemble dans des actions du Nasdaq, puis dans la crypto.

Le pari séduit les investisseurs : dès mars 2022, la startup boucle une Série A de 40 millions de dollars menée par Valar Ventures, le fonds de Peter Thiel. L'application se déploie d'abord au Royaume-Uni avant de viser le continent.

Le pivot vient ensuite. Shares abandonne progressivement la logique B2C pour se réorienter vers les conseillers financiers, avec son offre Shares Pro. La société se déploie aujourd'hui auprès des CGP en s'appuyant sur des partenaires de distribution comme Eres et Inter Invest pour accélérer son go-to-market, une bascule du grand public vers l'infrastructure professionnelle.

Altruist 🇺🇸, de l'autre côté de l'Atlantique, est un custodian self-clearing et un broker-dealer américain dédié aux conseillers financiers indépendants (les RIA pour Registered Investment Advisors).

Démystifions directement le jargon :

- un custodian self-clearing est un teneur de compte-conservateur en compensation directe, il assure donc à la fois la conservation des titres (custody) et la compensation/règlement-livraison (clearing et settlement) sans passer par un sous-traitant ;

- un broker-dealer : le statut le plus proche en France serait un courtier qui serait PSI. Un broker-dealer peut router un ordre de plusieurs façons selon son statut d'accès aux marchés.

Fondé en 2019, il s'attaque frontalement à Schwab et Fidelity, les deux géants historiques de la conservation pour RIA. Sa proposition : supprimer toutes les couches intermédiaires. Custody, clearing, trading, reporting et facturation sont nativement intégrés sur une seule plateforme. Valorisé à 1,9 milliard de dollars, Altruist sert aujourd'hui environ 5 000 conseillers.

En une phrase : Altruist est l'équivalent américain de Shares Pro, mais avec une intégration verticale bien plus poussée. C'est précisément cette différence d'intégration qui constitue le cœur de ce benchmark.

La chaîne opérationnelle de Shares

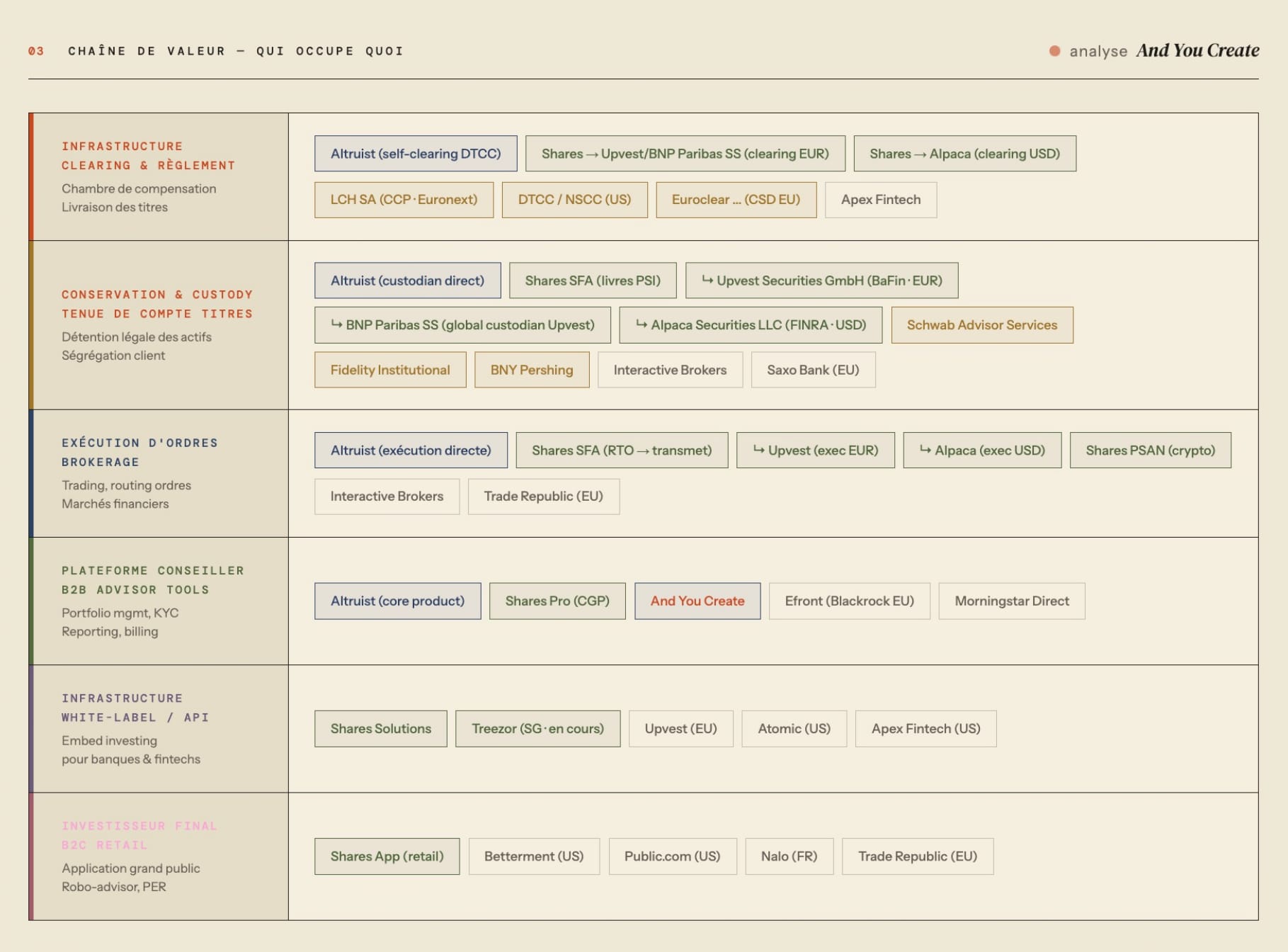

Pour comprendre ce qui distingue réellement les deux acteurs, il faut suivre le trajet d'un ordre, depuis le clic du client jusqu'au règlement final.

Chez Shares, vous passez un ordre sur votre compte-titres. C'est Shares Financial Assets (SFA) qui le reçoit, en sa qualité de PSI. SFA exerce deux fonctions réglementées clés : la réception-transmission d'ordres (RTO) et la tenue de compte-conservation (TCC). Autrement dit, SFA tient le compte dans ses livres et gère toute la relation client, mais ne procède pas elle-même à l'exécution ni à la conservation réelle des titres. C'est là que les partenaires entrent en jeu, et le routage dépend de la devise du titre.

Pour un titre coté en euros, c'est Upvest, sous-dépositaire et broker-dealer agréé par la BaFin allemande, qui exécute l'ordre sur les marchés européens (Xetra, Tradegate, LS Exchange, etc.). En post-trade, c'est BNP Paribas Securities Services qui prend le relais pour assurer le règlement-livraison auprès d'un dépositaire central comme Euroclear. La conservation réelle des titres européens repose donc sur une chaîne Upvest / BNP Paribas SS.

Pour un titre coté en dollars, le chemin change. C'est Alpaca, carrying custodian broker américain, membre FINRA, qui exécute l'ordre sur les marchés américains (NYSE, Nasdaq, etc.). Point notable : Alpaca est en self-clearing et gère lui-même le règlement-livraison auprès de la DTC. Sur le périmètre dollar, Shares s'appuie donc sur un partenaire qui possède exactement le type d'intégration verticale qu'Altruist a construit en propre.

Note: il se pourrait qu'Upvest exécute aussi désormais une partie des ordre en dollars me dit une source confidentielle.

Enfin, les espèces ne dorment pas chez Shares. Elles sont logées chez Modulr Finance, un établissement de monnaie électronique agréé aux Pays-Bas. À hauteur de quel montant et avec quelle protection exacte ? L'information n'est pas clairement publique. N'hésitez pas à nous le dire si vous avez l'information 😄

Ce qu'il faut retenir de cette chaîne : Shares contrôle la couche réglementaire et relationnelle (l'agrément PSI, le KYC, la conformité, l'interface), mais délègue l'exécution, la conservation et le règlement à un réseau de sous-dépositaires opérant via des comptes omnibus. C'est, au sens strict, un modèle d'orchestration plutôt qu'un modèle de propriété de l'infrastructure.

La chaîne opérationnelle d'Altruist

Côté Altruist, la chaîne est radicalement plus courte.

Le conseiller financier passe un ordre. Et là, Altruist exerce l'ensemble des fonctions lui-même : exécution des ordres, tenue de compte, conservation et compensation. Le self-clearing est effectif depuis 2023. Auparavant, Altruist passait par Apex Clearing, ce qui montre que l'intégration verticale s'est construite par étapes.

Concrètement, Altruist exécute les ordres sur les marchés américains (NYSE, Nasdaq, Cboe, etc.) et gère directement le règlement-livraison. Les actifs des clients sont conservés à la DTCC, exactement comme chez Schwab ou Fidelity. C'est ce qui permet à Altruist de se présenter comme un concurrent crédible des gros bonnets. Les espèces, elles, sont couvertes par le SIPC jusqu'à 500 000 dollars.

La conséquence économique est directe : le modèle pleinement intégré d'Altruist lui permettrait d'afficher des économies encore plus fortes sur les coûts technologiques supportés par les conseillers, puisqu'il ne paie pas de marge à des intermédiaires d'exécution ou de conservation.

Deux modèles de rémunération opposés

Ce qui est intéressant, c'est que les deux entreprises ne gagnent pas au même endroit. L'une facture le client final, l'autre monétise le capital dormant.

Shares monétise l'encours et la transaction. Les strates : environ 0,3 % par an de frais de tenue de compte, une commission CGP qui peut grimper jusqu'à 0,7 % par an, une commission d'ordre autour de 0,2 %, et des frais de conseil pouvant atteindre 1,2 % par an. C'est une logique classique de gestion patrimoniale, où la valeur se capture sur l'encours confié et sur l'activité de transaction.

Altruist monétise l'infrastructure. La plateforme de base est gratuite pour le conseiller, un choix radical. Le chiffre d'affaires vient principalement des intérêts générés par le cash non investi des clients, sur le prêt de titres, et sur un PFOF (Payment For Order Flow) qu'Altruist qualifie pudiquement de « mineur »...

Le PFOF mineur on connaît ... le risque réglementaire est important en Europe et Shares a donc raison de ne pas s'y atteler.

Treezor, AXA, Eres, Murano : le go-to-market de Shares

Si Shares délègue aujourd'hui une grande partie de sa plomberie, sa trajectoire récente montre une volonté claire d'internaliser davantage de briques. Début 2026, la fintech est entrée en négociations exclusives avec la Société Générale pour racheter Treezor, le leader français du Banking-as-a-Service. Treezor, dont la plateforme d'API permet à des fintechs comme Lydia, Qonto ou Swile d'intégrer des fonctionnalités de paiement, revendique plus de 130 milliards d'euros de flux traités et plus de 8 millions de cartes émises en Europe.

Pour Shares, l'enjeu est stratégique : ajouter une couche de paiement et de monnaie électronique à son socle d'investissement. Benjamin Chemla l'a présenté comme le moyen de bâtir « un leader européen des services financiers, d'investissement et de paiement ».

Cette acquisition complète un mouvement de fond déjà engagé : Shares a noué un partenariat avec AXA pour s'attaquer à l'épargne salariale, et s'appuie sur Eres, Inter Invest et Murano (filiale du Groupe Crystal) pour pénétrer le marché des CGP. Autrement dit, Shares ne se contente plus d'orchestrer une infrastructure déléguée ; elle accumule progressivement les briques (paiement, épargne salariale, distribution CGP) qui pourraient à terme la rapprocher d'un modèle intégré.

Shares pourrait-elle devenir un Altruist européen ?

C'est l'interrogation qui clôt naturellement ce benchmark. Shares pourrait-elle un jour répliquer le degré d'intégration verticale d'Altruist, en internalisant l'exécution, la conservation et le règlement plutôt que de les déléguer à Upvest, Alpaca, BNP Paribas SS et Modulr ?

La réponse est oui, techniquement. Mais le chemin est beaucoup plus long et capitalistique en Europe qu'aux États-Unis. Devenir l'équivalent d'un participant direct DTCC suppose, sur le marché européen, de tisser des liens directs avec des dépositaires centraux comme Euroclear ou Clearstream, d'obtenir des agréments supplémentaires, et d'absorber des coûts de conformité et de fonds propres considérables. La fragmentation des marchés et des CSD européens rend l'exercice autrement plus complexe que la consolidation autour de la seule DTCC outre-Atlantique.

Autrement dit, l'écart entre Shares et Altruist n'est pas seulement un écart de maturité ou d'ambition. C'est aussi le reflet d'une géographie réglementaire : le marché américain récompense l'intégration verticale plus vite et plus directement que le marché européen, encore morcelé.

Shares a fait le choix pragmatique de l'orchestration pour aller vite, et l'acquisition de Treezor suggère qu'elle compte combler les manques brique par brique. Altruist, lui, a fait le pari plus lourd mais plus défendable de posséder sa propre infrastructure. Reste à voir si, en Europe, la patience et le capital finiront par rendre ce second modèle viable.

Vous avez des idées de benchmarks ? N'hésitez pas à nous les partager qu'on en occupe !

À la prochaine 👋

👉 SUIVEZ NOTRE PARCOURS

Bastien | Numa | Arthur | Karl

💡 UN DÉFI TECHNIQUE OU PRODUIT ?

On accompagne quelques projets par an. Pas de pitch commercial, juste une discussion autour de vos enjeux concrets. Échangeons 15 minutes.

We craft, And You Create